반도체 부진 여파… 1Q 실적 '흐림'

메모리 회복세 업고 2분기 반등 기대

품목별 美관세 나오면 반도체도 타격

"영향 예의주시… 공급망 조정 검토"

메모리 회복세 업고 2분기 반등 기대

품목별 美관세 나오면 반도체도 타격

"영향 예의주시… 공급망 조정 검토"

|

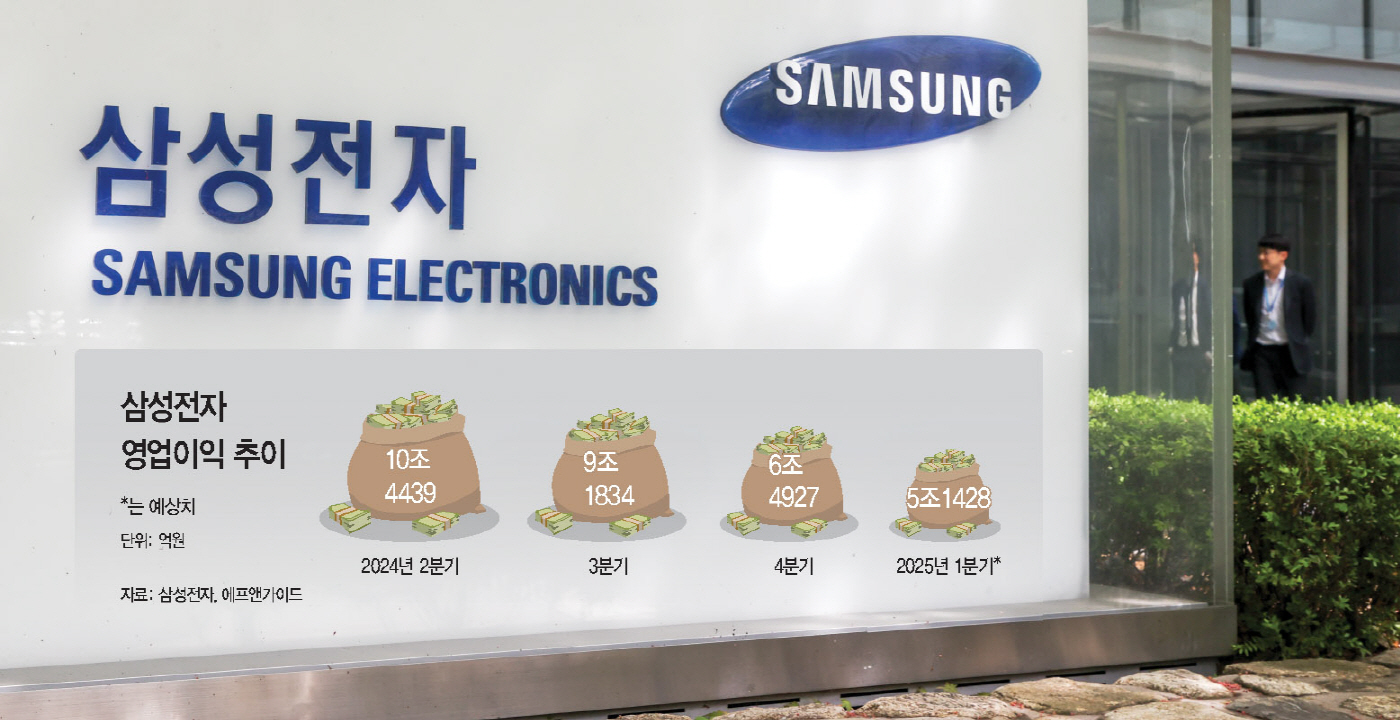

3일 업계에 따르면 삼성전자는 다음주 초 2025년 1분기 잠정실적을 발표한다. 금융정보업체 에프앤가이드에 따르면 1분기 컨센서스(시장 평균 전망치)는 매출 77조1177억원, 영업이익 5조1565억원이다. 전년동기 대비 매출은 소폭 늘지만, 영업이익은 22%가량 줄어든다는 게 시장 예상이다. 이 전망대로라면 삼성전자 분기 영업이익은 작년 2분기부터 네 분기 연속 하락세를 면치 못할 것으로 보인다.

1분기 실적부진은 글로벌 경기 침체, IT 수요 위축, 중국발 저가 공세 등이 복합적으로 작용한 결과다.

특히 반도체(DS) 부문 실적이 여전히 부진하다. 범용(레거시) 메모리의 가격 약세와 출하 둔화, 중국 업체들의 저가 물량 공세가 실적개선의 발목을 잡았다.

파운드리 부문 역시 낮은 가동률과 공급 계약 지연으로 실적 회복에 한계를 보였고, 디스플레이 부문도 계절적 비수기의 영향을 받았다.

채민숙 한국투자증권 연구원은 "파운드리와 시스템LSI는 2024년 4분기와 유사한 2조 중반대의 적자를 기록할 것으로 관측된다"고 말했다.

2분기 이후 실적 개선 기대감은 높은 편이다. 메모리 반도체 가격 반등 기대감이 높아지고 있어서다.

이수림 DS투자증권 연구원은 "중국의 보조금 정책에 따른 중저가 스마트폰 수요 증가가 예상되며 이들에 탑재되는 LPDDR4 수요를 중국 CXMT가 모두 충족하지 못할 가능성이 있다"며 "이에 따라 삼성전자의 메모리 공급 회복세가 강할 것으로 보인다"고 분석했다.

HBM 신제품 출하, 수주 증가도 기대 요인이다.

김동원 KB증권 연구원은 "하반기 엔비디아에 HBM3E 12단 공급 가능성이 있고, 애플의 아이폰17도 AI 기능 탑재로 메모리 용량이 확대될 수밖에 없어 삼성전자 D램 수요가 증가할 것"이라고 내다봤다.

다만 변수가 있다. 미국발 관세폭탄이다. 일단 현재까지 반도체는 상호관세(25%) 대상에서는 제외된 상태이지만, 향후 품목별 조치가 나올 경우 삼성전자도 영향을 받을 가능성이 크다. 앞서 산업연구원은 25% 관세가 부과되면 지난해 106억 달러 규모의 대미 반도체 수출액이 10%가량 감소할 것으로 분석했다.

가전과 스마트폰 사업도 관세 영향권이다. 미국향 가전을 생산하는 멕시코 공장의 경우 상호관세 대상에서 제외되면서 일단은 한숨 돌린 분위기다. 스마트폰의 경우 최대 생산기지인 베트남이 46%라는 고관세를 받으면서 고심이 큰 상태다. 삼성전자는 국가별 관세 영향을 면밀히 주시하면서 공급망 생산 조정을 검토할 계획으로 알려졌다.