5월 이전 계약분만 '중과 배제'…4월 거래 집중 가능성

송파 매물 29% ↑…핵심지 다주택자 '매도 시계' 빨라져

전세 낀 매물은 '현금 승부'…"자금 마련, 3월이 분수령"

송파 매물 29% ↑…핵심지 다주택자 '매도 시계' 빨라져

전세 낀 매물은 '현금 승부'…"자금 마련, 3월이 분수령"

|

시장에서는 만약 양도세 유예가 일괄 종료됐다면 '매물 잠김' 현상이 심화했을 가능성이 컸지만, 정부가 지역별로 일정 기간 잔금·등기 유예를 허용하면서 매도자의 선택 폭이 오히려 넓어졌다는 평가도 나온다. 적정 가격을 지키려는 매도자와 종료 시점에 임박해 처분하려는 '급매'가 동시에 증가할 수 있다는 분석이다. 분기점은 5월 직전 마지막 계약 달인 4월이 될 것이란 전망이 우세하다. 유예 적용 여부가 계약일 기준으로 갈리는 만큼, 거래 집중과 가격 조정이 5월 이후가 아니라 4월에 나타날 가능성이 높다는 관측이다. 이에 따라 매수 대기자들도 3월부터 자금 조달 계획을 앞당기며 핵심지 매물 확보에 나서는 분위기다.

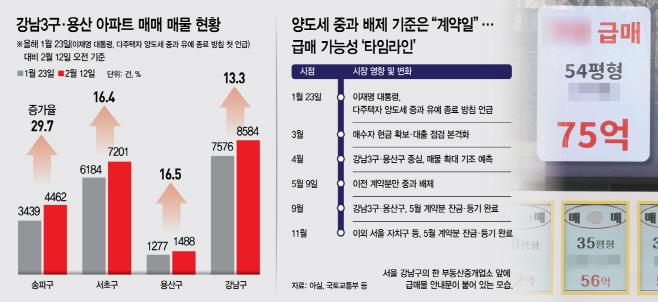

12일 업계와 부동산 빅데이터 플랫폼 '아실'에 따르면 정부가 '다주택자 양도세 중과 유예 종료' 방침을 처음 언급한 지난달 23일 이후 약 20일이 지난 현재(이날 오전 기준), 서울 자치구 가운데 아파트 매매 매물이 가장 많이 증가한 곳은 △송파 △성동 △광진 △강동 △동작 △용산 △서초 △마포 △동대문 △강남 순으로 집계됐다. 규제 영향권에 있는 강남 3구와 용산구의 증가세가 두드러졌다. 송파구는 3439건에서 4462건으로 29.7% 급증했고, 용산구는 1277건에서 1488건으로 16.5% 늘었다. 서초구는 6184건에서 7201건(16.4%), 강남구는 7576건에서 8584건(13.3%)으로 각각 증가했다.

업계는 이 같은 매물 확대가 핵심지 내 다주택자 비중이 높은 구조적 특성과 맞물린 결과로 보고 있다. 세 부담이 커지는 보유자들이 유예 종료 전 자산 정리에 나서면서 매도 물량이 늘고 있다는 분석이다. 정부는 지난 10일 강남 3구와 용산구는 계약 후 4개월, 그 외 21개 구는 6개월 이내에 잔금 지급과 등기를 마치면 중과 유예를 적용하는 방안을 확정했다. 전세가 낀 매물이라도 5월 9일 전 계약을 체결하면 중과를 피할 수 있게 되면서 매도 움직임이 빨라지는 모습이다.

강남구의 한 공인중개사는 "양도세 중과가 재개되면 최고 80%에 달하는 세금을 부담해야 할 수 있어 압박이 크다"며 "종료 시점에 매물이 한꺼번에 몰릴 가능성을 우려해 시세보다 수억원 낮춰서라도 서둘러 매도하려는 문의도 있다"고 전했다.

수요자들의 시선은 4월로 향하고 있다. 수십억원대 자금이 필요한 핵심지 거래 특성상 매수자는 3월부터 현금 확보에 나서고, 매도자는 5월 전 계약 체결을 서두르면서 4월에 거래가 집중될 가능성이 크다는 전망이다.

관건은 '현금 동원력'이다. 토지거래허가구역 내 주택은 원칙적으로 4개월 내 등기를 마치고 2년간 실거주해야 한다. 다만 전세가 낀 매물을 5월 9일 이전에 계약하면 입주는 임대차 만료 시점까지 미룰 수 있고, 잔금·등기 기한도 지역에 따라 4~6개월까지 허용된다. 그러나 세입자가 거주 중인 주택은 주택담보대출 활용이 쉽지 않다. 세입자 보증금이 선순위 채권에 해당하고, 주담대 실행 시 6개월 내 전입 의무가 부과되기 때문이다. 전세가 낀 급매를 매수하려면 사실상 매매가에 준하는 현금이 필요하다는 의미다.

예를 들어 송파구 22억원 아파트(전세 10억원, 2027년 3월 만기)를 매수할 경우 5월 9일 전 계약금 2억2000만원을 마련해야 하고, 9월 9일까지 잔금 9억8000만원을 지급해 등기를 완료해야 한다. 이후 전세 만기 시 보증금 반환 대출 한도가 1억원에 그친다는 점을 감안하면 약 21억원에 가까운 자금 여력이 요구된다.

반면 집주인이 실거주 중인 매물은 주담대 활용이 가능해 부담이 상대적으로 낮다. 매매가 15억~25억원 구간은 최대 4억원, 25억원 초과는 2억원까지 대출이 가능하다.

함영진 우리은행 부동산리서치랩장은 "거래 조건이 복잡한 만큼 규제 지역 지정 시점, 임대차 여부와 잔여 기간, 매수자의 주택 보유 현황 등에 따라 잔금·등기 시점과 실입주, 대출 구조가 달라질 수 있다"며 "계약 전 자격 요건과 자금 계획을 면밀히 점검할 필요가 있다"고 조언했다.